作為父母,相信有很多人都望子成龍。時至今日,大學畢業已經是起跑線,有不少父母都會考慮將子女送到國外讀書。但是,不是每一個家庭都能隨時拿出一筆流動資金送子女出國讀書。所以,我們要預早準備好子女的教育基金,待他們長大後,父母也不必為子女的學費而煩惱。坊間很多人通過不同策略去預備好子女的教育基金,有些人會選擇投資(如有相關的知識),有些人會選擇購買一些由保險公司發售的儲蓄保單。當然後者比前者所需時間會較長,但是增長相對穩定。作為教育基金,筆者認為後者比較適合,因為我們以較低風險去儲備資金會比放在高風險地方較好。但是,我們要如何去計劃好資金預算,以免到時候出現資金不足的情況呢?另外除了資金外,父母需要準備什麼?

預備好教育基金

揀地方

首先,在開始尋找或諮詢合適子女教基金的產品之前,我們需要了解在海外升學的所需開支。每一個地方、每一間學府甚至每一個學科的費用都有所不同,所以大家要先了解清楚。另外,有些地方的大學是三年制,有些則是四年制,大家也要了解清楚子女理想升學的地方及修讀學科的時間,才能更準確預備好足夠資金給子女。好了,除了學費還有什麼是我們需要知道的呢?

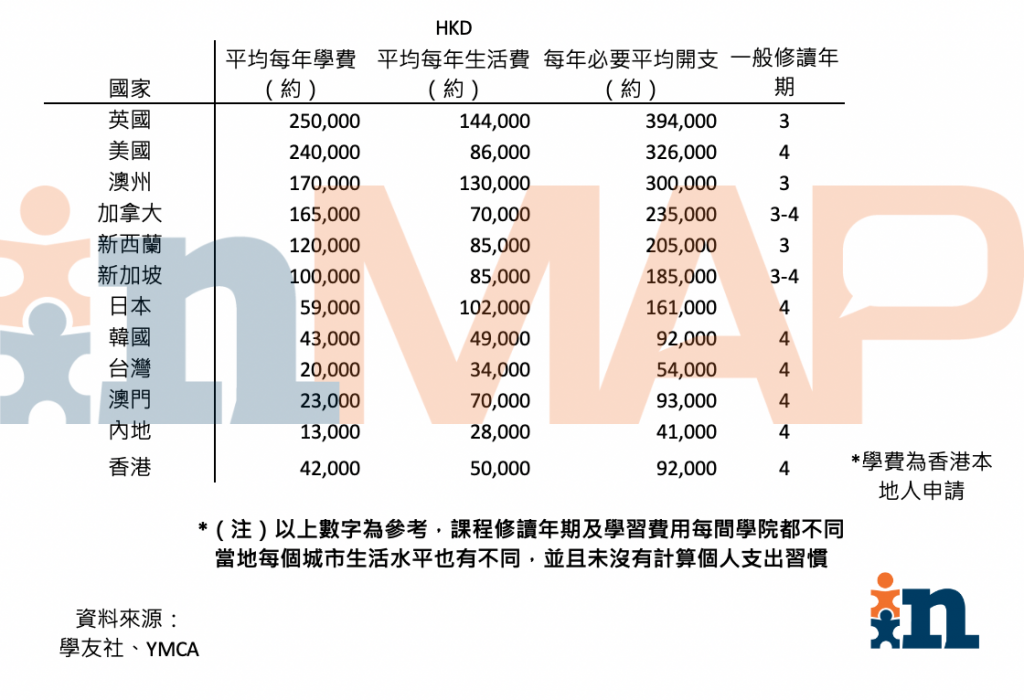

生活費

子女到海外升學,我們還需要考慮當地的生活費,例如住宿及膳食費等。但是生活費比較個人,大家可以按照當地的生活水平及自己的消費模式作出計算。

InMAP為大家整合了各熱門升學地點所需的每年平均學費及每年平均生活費以供大家參考。

上圖謹供參考

揀產品

如各位已選擇好子女理想升學的地方並已計算好所需要的資金後(已計算3-4年的學費和生活費等必要開支),大家可以開始尋找合適的產品。筆者認為作為教育基金,產品應該具備三大要點:

第一 :必需能夠達到目標

要了解清楚自己的目標,我們為子女準備教育基金並不是追求回報,有些事例是父母為追求高回報而選擇高風險的理財產品,導致無法完成升學目標。所以筆者認為要尋找一些低風險並穩定增長,也就是保證部分回報較高的產品(可參考紅利派唔足?)會比較適合。當然在諮詢專業意見後,發現只能通過高回報方式去準備,那就需要父母自己考量。

第二 :量力而為

在可行範圍內為子女準備好教育基金。謹記不要超出自己的負擔能力,因為世事不一定能盡如人意。 例如發生突發情況令你無法繼續供款,更甚,連為子女準備的資金都要拿出來應對。所以筆者建議在進行任何投資或購買任何理財產品之前,必需要計算好家庭的理財空間及緊急預備金以應付各種各樣的突發情況。(如想了解理財空間及緊急預備金可參考以下文章:理財空間 及 緊急預備金 )

第三:盡早開始部署

越早開始為子女策劃教育基金好處總比壞處多。越早開始準備的成本(供款)會越低,因為我們更早能夠享受複利息增長。不但能減輕我們的負擔,更能減少突發情況帶給我們的影響。越遲為子女準備,需要付出的成本就會更多,亦有可能需要購買高風險產品。

以上三點只供各位參考,每一個家庭的需要及其財政狀況都不同。如有需要,各位可以到InMAP平台諮詢專業顧問的意見。

為自己增添保障

當我們要為子女準備升學資金的同時,作為父母更應該優先考慮及重新審視自己的保障。父母作為家庭支柱,如出現任何狀況都有機會令家庭陷入經濟困難(可參考:點解要買保險)而導致很多人生計劃被打斷。所以如為家庭著想,更應重視自己的保障。

當然筆者認為為子女籌備升學,並不只是準備教育資金就足夠,更需要了解當地的文化和各種因素。

大家如果想了解更多關於教育基金的資訊或個人保障都可以諮詢InMAP平台的顧問。